Nous proposons une solution plus humaine. Elle rassemble des investisseurs et des candidats à l'accession immobilière d'horizons diverses.

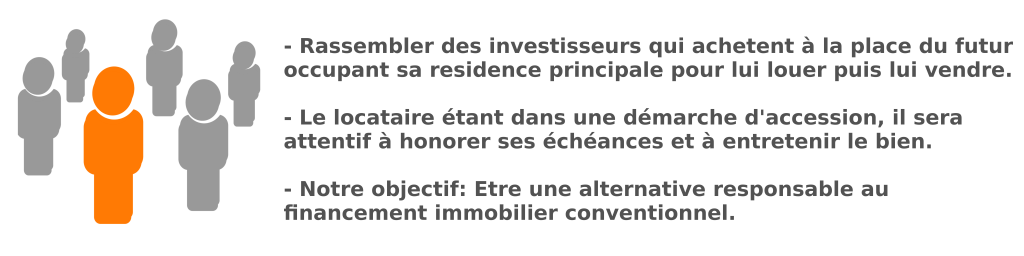

Nous finalisons l'opération en substituant les investisseurs au candidat acquéreur. Celui ci est locataire le temps de verser le solde du prix aux investisseurs, après quoi il devient propriétaire.

Loanim.com soutient le financement immobilier alternatif. Nous permettons l'achat d'une maison ou d'un appartement sans banque et sans apport.

/ Retour sur investissement /

Soit un total de 0 € (brut) selon les prévisions du porteur de projet :

| Année |

0 € |

0 € |

0 € |

0 € |

0 € |

x... votre investissement initial en 5 ans (soit + ... %)

* Imposition : Prélèvement Forfaitaire Unique (flat tax) de 30% sur le bénéfice réalisé.

/ Présentation /

Lire plus

Pitch

![]()

Nous croyons que l’accession à la propriété ne doit pas être une histoire de chiffres, d’ordinateurs, d’analyses ou de garanties.

Nous proposons une solution plus humaine. Elle rassemble des investisseurs et des candidats à l’accession immobilière d’horizons diverses (travailleurs indépendants, CDD, entrepreneurs,…).

Les premiers établissements bancaires date de la haute antiquité (ante-banque), autant dire que tout cela ne date pas d’aujourd’hui. Les évolution des pratiques sociales et sociétales d’aujourd’hui via internet permettent la proposition de solutions liées à l’accession d’une résidence principale sur la base de critères différents, davantage en cohérence avec les modes de vie actuels et futurs.

Chaque année, entre 100 000 et 200 000 dossiers de financement immobilier n’aboutissent pas ou ne sont pas présentés.

Loanim propose une solution alternative au financement de projets immobiliers bancaires sur le principe de la location-vente qui répond à l’offre de financement immobilière latente ou non aboutie.

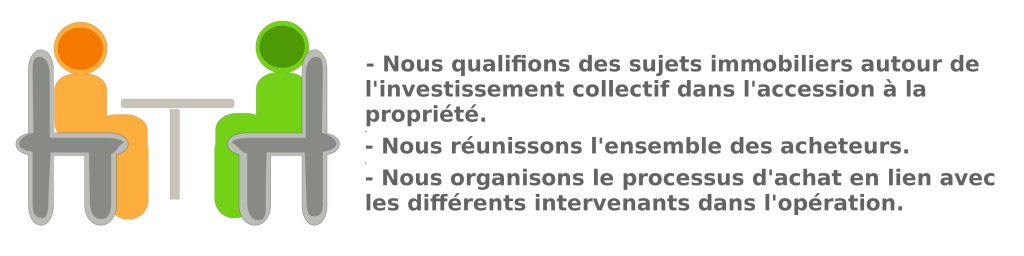

Le candidat à l’achat immobilier propose à plusieurs investisseurs de réunir la somme globale à sa place, en contrepartie, le bien lui est loué le temps de rembourser les investisseurs suivant les conditions convenus au départ de l’opération. Nous qualifions les projets en nous assurant de leurs viabilités, rassemblons les investisseurs et suivons le processus d’achat.

| FINANCEMENT | MONTANT |

| Réalisation de la charte graphique et conception de supports | 6 000€ |

| Création du site internet multi-supports (responsive) | 18 000€ |

| Communication et promotion (salons et événements) pour le lancement du site | 16 000€ |

| Commission WE DO GOOD (9% HT du montant levé) | 4 000€ |

| TOTAL | 44 000€ |

La levée de fonds sous forme de royalties a pour objectif de poursuivre la promotion de l’offre directement lors de l’organisation ou par la participation à des événements et indirectement par le biais de communications. Son intérêt réside également dans la réalisation d’un outil permettant de commercialiser rapidement. Outre l’intérêt financier à facturer au plus tôt, une commercialisation rapide offre l’avantage d’établir des références.

LES CONTREPARTIES

En échange de votre investissement, vous recevrez tous les trimestres 2% du chiffre d’affaires de Loanim pendant 5 ans.

La structure juridique qui porte le projet est une SASU (EKOTALIA), immatriculée au RCS de Nantes depuis 2014 et présidée par Franck Helmlinger.

STRUCTURE JURIDIQUE

La structure juridique EKOTALIA portant l’activité « Loanim » est une SASU immatriculée au RCS de Nantes depuis 2014 sous le numéro 800 957 367. Celle ci est facilement adaptable aux évolutions de l’activité.

Impacts positifs

Loanim est un service de financement immobilier alternatif par l’investissement dans l’accession progressive à la propriété. Il permet l’accession sans passer par le crédit, ouvrant des options immobilières multiples. Au delà du financement, nous accompagnons une démarche globale favorisant l’économie locale et les initiatives autour des opérations réalisées.

Nous croyons que l’accession à la propriété ne doit pas être une histoire de chiffres, d’ordinateurs, d’analyses ou de garanties.

Nous proposons une solution plus humaine. Elle rassemble des investisseurs et des candidats à l’accession immobilière d’horizons diverses (travailleurs indépendants, CDD, entrepreneurs,…).

Nous finalisons l’opération en substituant les investisseurs au candidat acquéreur. Celui ci est locataire le temps de verser le solde du prix aux investisseurs, après quoi il devient propriétaire.

Les évolutions du secteur bancaire ont cours au XV siècle, au XIII avec le développement des banques centrales et au XIX avec l’encadrement de ses pratiques et le développement du crédit immobilier en France. Autant dire que tout cela ne date pas d’aujourd’hui.

La distribution du crédit et par conséquent du crédit immobilier est obligatoirement réalisé par un établissement bancaire immatriculé aux autorités des marchés dans ce sens et suivant plus ou moins les même critères. Les évolution des pratiques sociales et sociétales d’aujourd’hui via internet permettent la proposition de solutions liées à l’accession d’une résidence principale sur la base de critères différents, davantage en cohérence avec les modes de vie actuels et futurs. Pour les accompagner, j’ai imaginé une alternative, Loanim, qui satisfasse ceux qui aspirent à avoir un vrai choix pour leur projet immobilier.

IMPACTS ÉCONOMIQUES LOCAUX

Nous proposons une charte environnementale et sociétale imposée aux bénéficiaires des solutions apportées par Loanim. Cette charte a deux impacts, entretenir une dynamique de projets immobiliers nouveaux et offrir aux bénéficiaires des opportunités générées directement par l’opération immobilière réalisée.

Plus de logements financés = davantage d’installations = plus d’emplois locaux directs et indirects.

Entretenir une dynamique:

Nous souhaitons imposer de faire travailler un maximum les entreprises locales et fournisseurs locaux (entreprises présentes dans un rayon de 30km). En ce sens pour chaque projet le bénéficiaire devra justifier, s’il n’applique pas cette logique consistant à entretenir une dynamique économique locale, de son impossibilité à contracter (manque de produit ou de service). Dans ce cas, nous nous proposons d’accompagner spécifiquement le bénéficiaire pour favoriser un maximum d’acteurs locaux.

Opportunités liées au projet:

Le mode de financement proposé s’applique également dans le cas d’opérations immobilières groupées (en même temps, quelques familles achètent ensemble un même espace). Ainsi, le nouvel environnement créé est générateur de nouveaux besoins à satisfaire comme par exemple la garde d’enfants ou le soutien scolaire. Ceux ci peuvent être satisfaits par les nouveaux arrivants eux mêmes. Nous assistons alors à la création de d’espaces d’activités autour d’une dynamique immobilière.

IMPACTS SOCIAUX

L’évolution des modes de vies autour des nouvelles organisations du monde du travail (contrats de missions, CDD, travailleur indépendant, auto-entreprise,…), souvent choisies par la jeune génération car générant de nouvelles opportunités personnelles et professionnelles, contribuent à décolérer les besoins d’aujourd’hui avec les produits bancaires qui imposent d’être un profil stable avec une certaine visibilité sur son évolution personnelle et professionnelle.

Les critères bancaires actuels excluent les profils dit « à risques » (accident, invalidité, dépôt de bilan d’une entreprise, changement d’activité, revenus variables,….), cela sous entend que des familles sont contraintes à la location alors qu’elles seraient parfaitement à même d’honorer une dette liée à l’acquisition d’un bien.

Nous proposons de lever les contraintes liées au financement immobilier conventionnel en proposant un fonctionnement alternatif basée sur une offre d’investissement partagée avec rentabilité d’une maison avec un locataire qui aura la possibilité d’acheter sa résidence principale dans un délai convenu.

C’est ainsi qu’il peut être possible de réaliser entre 100 000 et 200 000 nouveaux projets immobiliers, parmi lesquels des réhabilitations, constructions ou rénovations faisant travailler l’économie locale et générant des emplois non dé localisables.

IMPACTS ENVIRONNEMENTAUX

De façon générale, il est imposé aux bénéficiaires des services Loanim de participer à la réduction de l’empreinte carbone. Toutes les constructions neuves doivent avoir au minimum une consommation d’énergie notée « A » suivant la réglementation BBC. Toutes les rénovations et réhabilitations doivent être au minimum notées « B ».

Stratégie

Le crédit immobilier d’aujourd’hui est là et ce n’est pas un crédit.

Nous proposons à des investisseurs d’investir à la place de candidat à l’acquisition d’un bien immobilier, celui ci devenant locataire le temps de rembourser les investisseurs sur une partie du loyer. Le solde de l’opération est prévue dès le départ, celle ci l’est par le versement à la fin de l’équivalent d’un « comptant » dans un prêt immobilier bancaire.

Nous recevons les projets immobiliers des candidats à l’acquisition et nous assurons de leurs viabilités. Nous souhaitons proposer des opérations sur toute la France, pour peu qu’il existe un marché locatif. En cas de défaillance, le bien est reloué.

MARCHÉ, CLIENTS & POSITIONNEMENT

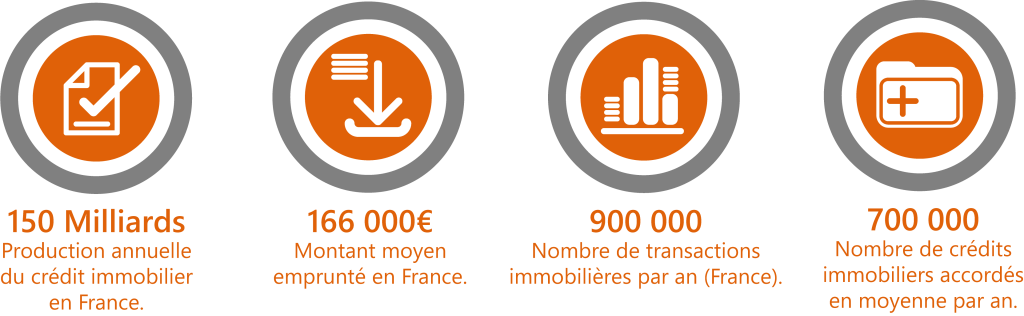

La production du crédit immobilier français est évalué en 2015 entre 150 et 160 Mds d’euros (hors renégociation des crédits immobiliers en cours), seules les banques sont habilitées à distribuer ces crédits. Elles financent 700 000 dossiers par an et certains spécialistes du secteur évaluent la demande non satisfaite entre 100 000 et 200 000 dossiers /an. Le capital moyen emprunté s’élève à 166 000 euros sur la France (150 000 euros pour la province, 202 000 euros pour l’Ile de France et 274 000 euros pour Paris) – Sources Empruntis 2012.

« Pour revenir aux niveaux de crédits immobiliers d’avant crise en France, Philippe Taboret ne voit que « le retour des primo-accédants sur le marché de l’acquisition » qui ont quasiment disparu des radars depuis 2009.

A sons sens, les 150.000 à 200.000 financements qui manquent par rapport à la période d’avant crise sont quasiment uniquement dus à leur retrait du marché de l’accession. C’est pourquoi le directeur général adjoint de Cafpi milite, comme d’autres professionnels du secteur, pour des mesures comme l’élargissement du prêt à taux zéro à davantage de ménages » La Tribune – 2014

L’augmentation des modes d’activités évolue vers une flexibilité assumée de la part des employeurs ou des collaborateurs. En 2050, 1 ménage sur 2 sera composé d’une personne seule (source INSEE), une offre alternative de financement immobilier plus flexible tout en restant sécurisée correspond aux évolutions des modes de vie actuels et futurs.

A ce jour, les clients potentiels sont les jeunes sans apports et avec une faible expérience professionnelle, les travailleurs indépendants (hors profession libérale, 2.4 millions de personnes – source INSEE 2014), les porteurs de handicaps où Les assurances ont parfois un cout très élevé et des exigences importantes (7.8 millions de travailleurs handicapés en France – INSEE 2011), CDD et intérimaires (3.2 millions de personnes – INSEE 2014) avec ou sans expérience professionnelle. D’une manière générale, les profils considérés « à risque » par les banques sont les bienvenus chez Loanim puisque le fonctionnement diffère du schéma de financement classique. Le marché primaire se compose des travailleurs non salariés (hors professions libérales), des CDD et intérimaires, il représente un total de 5.6 millions de personnes (chiffres INSEE 2014). Les travailleurs handicapés, compte tenu du cout élevé de leur assurance de prêt (de 3.5% à 5%), constituent un relai de développement secondaire pour Loanim de 7.8 millions de personnes.

L’organisation proposée par Loanim est identifiable en tant qu’alternative aux solutions existantes. Le financement immobilier conventionnel sous forme de prêt est distribué par les réseaux bancaires et le portage immobilier (leaseback) est réalisé à la condition d’être déjà propriétaire. Nous accompagnons des candidats à l’accession qui ne sont pas encore propriétaire. Nous souhaitons qualifier au mieux chaque dossier, c’est dans ce sens que des partenariats sont développés avec des acteurs immobiliers, comme Evident Housing, par exemple. Nous intervenons logement par logement, étant à l’opposé d’une production de logements en masse, nous garantissons les investisseurs contre le risque de saturation immobilière observé dans certaines agglomérations française et permettons des opérations rentables en zones denses et diffuses.

STRATÉGIE DE COMMERCIALISATION

La réussite d’un environnement proposant des offres immobilières est conditionnée à la qualité, au nombre et à la maitrise des biens proposés. Une des particularités de Loanim réside dans l’approvisionnement des dossiers à présenter, contrairement au schéma conventionnel où le vendeur apporte (directement ou par l’intermédiaire d’une agence) son bien, les sujets immobiliers travaillés sont apportés par le candidat à l’acquisition ayant probablement déjà convenu d’une offre ou d’un compromis de vente avec le vendeur. Les dossiers sont donc qualifiés (le bien a suscité l’intérêt), négociés (les négociations sont préalablement réalisées en amont d’une signature d’actes juridiques) et maîtrisés (un ou plusieurs actes juridiques sont arrêtés).

Les services proposés par Loanim, qualification immobilière suivant une orientation vers la location-vente et la réunion d’investisseurs sont proposés en ligne. Néanmoins, pour satisfaire à nos exigences d’analyses de projets, une présence sur le terrain est nécessaire. En ce sens, nous souhaitons être présents sur les principales agglomérations et intervenons ponctuellement hors agglomération. Nous nous adressons en même temps à deux types de clients aux profils et aux attentes différentes. Les investisseurs souhaitent un rapport locatif, une sécurité et de la transparence. Le futur accédant, rentrant dans une démarche alternative lui permettant d’accéder à des projets immobiliers, attend une prise en charge spécifique et un accompagnement global. La promotion du site tient compte de ces aspects en mettant en place une approche et un argumentaire suivant les types de clients travaillés. Notre politique tarifaire est calquée sur les frais de dossier d’un emprunt dans un établissement bancaire (environ 1.5% du capital emprunté). Elle se présente sous la forme d’un pourcentage sur le montant de la transaction et de frais pour l’étude du dossier.

Les investisseurs sont invités à s’inscrire et réserver leur investissement en ligne, le dossier final est traité en direct par nos services. Achats et ventes sont conventionnellement actées par un Notaire.

RESSOURCES & PARTENAIRES

Le projet Loanim est porté uniquement par Franck Helmlinger, déjà à l’initiative de la société Evident Housing, SAS au capital de 25 000€. Evident-Housing.com est une agence spécialisée dans l’immobilier collaboratif, l’achat groupé, l’investissement partagé d’immeubles ou les biens atypiques. Elle apporte des solutions immobilières alternatives sur des sujets spécifiques permettant de vendre mieux et d’acheter plus. Le principe resulte à identifier et qualifier des biens immobiliers pour qu’ils puissent être achetés par plusieurs acquéreurs réunis et accompagnés.

![]()

Créée en 2013, Evident Housing présente des solutions immobilières dans toute la France et se trouve etre un excellent relais de croissance au projet Loanim au vu de la complémentarité des offres proposées autour de l’immobilier collaboratif.

La mise en place du projet Loanim profite de la dynamique lancée par la croissance d’Evident Housing proposant l’offre Loanim comme une alternative à ses clients et une opportunité à ses fournisseurs. L’objectif Loanim étant d’avoir rapidement son équipe et d’élargir ses relais de croissance à d’autres interlocuteurs qu’Evident Housing.

PERSPECTIVES DE DÉVELOPPEMENT

L’offre proposée par Loanim étant une alternative au schéma de financement immobilier conventionnel pour les particuliers, elle pourrait être proposée partout où un besoin de financement immobilier existe. Elle est accueillie d’autant plus favorablement quand celui ci n’est pas satisfait puisque raréfié par une sélection pointue des dossiers par les organismes prêteurs.

Notre développement en France s’articule en 2 étapes:

1- Organiser la croissance:

Le développement est réalisé en direct via l’espace internet et à travers des agences présentes dans les principales agglomérations. Nous n’avons pas besoin d’un maillage de territoire comme il en existe aujourd’hui dans les banques. L’offre spécialisée que nous servons accompagnée par une communication ciblée nous permet une présence identique sur la même zone de chalandise que les généralistes.

2- Coordonner les acteurs:

En tant qu’acteur présentant une offre spécialisée, il nous parait important de maitriser l’ensemble du processus, du projet à la réalisation de l’opération. Nous souhaitons intégrer chaque intervenant (interne ou externe) dans une procédure globale prenant la forme d’un intranet.

J’ai la volonté, portant ce projet et conscient de l’attente procurée par une offre alternative au financement immobilier, de poursuivre rapidement son développement autour d’une équipe, comme je le fais actuellement avec Evident-Housing.com. Nous structurerons ensemble l’évolution organisationnelle (répartition des actions,…), la communication directe, digitale, communautaire et présentielle (salons,…) et accompagnerons l’évolution du chiffre d’affaires en apportant les solutions spécifiques à la promotion d’une telle offre.

Données financières

Le marché français du financement immobilier alternatif est estimé entre 100 000 et 200 000 dossiers par an (pour rappel, la production française du financement immobilier en 2015: 150 Mds (hors renégociation de crédit en cours) d’euros pour 700 000 dossiers financés).

► Mode de financement : investissement en royalties – à partir de 10 €

► Durée de l’investissement: 5 ans

► Rentabilité : 9.58 % par an (risque de perte intégrale de l’investissement, gain maximum : x 2)

► Risque : … (évalué par les internautes lors du vote – à venir)

REVENUS DU PROJET:

|

Année 1 |

Année 2 |

Année 3 |

Année 4 |

Année 5 |

|

|

CA prévisionnel |

9 720 € |

104 400 € |

367 000 € |

1 060 800 € |

3 672 000 € |

Année 1: inclus développement technique et stratégique

1- Frais de dossiers: 22 dossiers déposés pour étude, soit 1 320€.

2- Réalisation opération: 6 dossiers retenus, 4 financés, soit 8 400€

Total CA Année 1: 9 720€

Année 2:

1- Frais de dossiers: 130 dossiers déposés pour étude, soit 7 800€.

2- Réalisation opération: 78 dossiers retenus, 46 financés, soit 96 600€

Total CA Année 2: 104 400 €

Année 3:

1- Frais de dossiers: 450 dossiers déposés pour étude, soit 27 000€.

2- Réalisation opération: 270 dossiers retenus, 162 financés, soit 340 200€

Total CA Année 3: 367 000 €

Année 4:

1- Frais de dossiers: 1 300 dossiers déposés pour étude, soit 78 000€.

2- Réalisation opération: 780 dossiers retenus, 468 financés, soit 982 800€

Total CA Année 4: 1 060 800 €

Année 5:

1- Frais de dossiers: 4500 dossiers déposés pour étude, soit 270 000€.

2- Réalisation opération: 2 700 dossiers retenus, 1 620 financés, soit 3 402 000€

Total CA Année 5: 3 672 000 €

VOTRE INVESTISSEMENT

En investissant, vous souscrivez auprès de Loanim à une redevance sur le chiffre d’affaires de l’entreprise, proportionnelle à votre investissement. Le total des investisseurs recevra 2% du CA réalisé chaque année pour une levée de fonds au maximum de 66 000 €.

- Chaque euro investi donne ainsi droit chaque trimestre à 0,0000303030 % du CA réalisé ;

- 100 euros investis donnent droit à 0,0000303030 % du CA ;

- 1000 euros donnent droit à 0,0000303030 % du CA ;

- Etc.

Si Loanim réalise son prévisionnel, le rendement annuel moyen pour chaque investisseur sera de 9.58 %.

Au cas où le prévisionnel ne serait pas atteint au bout de 5 ans et où l’activité continuerait, Loanim continuera à verser les royalties jusqu’à remboursement total de la somme investie.

Tableau prévisionnel des versements :

| Date | Rémunération estimée sur les revenus de : |

| 10/04/2017 | Janvier, février, mars 2017 |

| 10/07/2017 | Avril, mai, juin 2017 |

| … | … |

| 10/10/2021 | Juillet, août, septembre 2021 |

| 10/01/2022 | Octobre, novembre, décembre 2021 |

Attention : ces chiffres se basent sur une estimation de notre chiffre d’affaires. A vous d’évaluer le prévisionnel et la stratégie pour estimer si vous pouvez espérer gagner plus ou moins que le rendement annuel annoncé. N’hésitez pas à nous contacter. Votre risque maximum est la perte intégrale de votre investissement, et vous retrouvez au mieux le double de votre investissement.

BUSINESS PLAN

Le projet Loanim est porté par la SAS EKOTALIA crée en 2014, initialement créée pour apporter des solutions liées à l’implantation commerciale d’enseignes nationales, la SAS EKOTALIA présente des bilans et une trésorerie positive. Toute l’organisation d’EKOTALIA se tourne maintenant exclusivement autour de Loanim.

1- Ressources primaires: financés par EKOTALIA.

– dépôt du nom de domaine et marque.

– création et hébergement d’un premier site internet support au développement de l’offre Loanim.

– dépenses diverses liées à l’amorçage du projet.

2- Ressources secondaires: 40 000€ à financer grâce à la levée de fonds en royalties.

– consolidation de la charte graphique

– développement du site internet (conforter l’existant, création de la base de données et des espaces utilisateurs)

– mise en place d’un politique de communication

– structurer le développement (recherche de partenaires commerciaux en plus de la politique de co-développement mise en place avec evident-housing.com).

FACTEURS DE RISQUE

Principaux facteurs de risque liés à l’activité et au projet :

(réponse obligatoire, 10 maximum, 5 lignes maximum par facteur)

- Risque de lenteur à l’amorçage du projet: les clients sont identifiés, adhèrent à l’idée et à l’offre mais ont besoin d’être rassurés, le temps à passer par dossier est par conséquent plus long à ressources constantes. Ce risque est pris en compte dans le business plan mais certains délai restent mesurables dans une certaine limite.

- Risque de surcharge liée à une demande de l’offre très importante par rapport aux ressources nécessaires à y répondre. Dans ce cas une réorganisation des ressources sont impératives et sont susceptibles de frustrer certains clients, entraînant une mauvaise image.

- [Obligatoire] Risque lié à la situation financière de la société – Actuellement, avant la réalisation de la levée de fonds de la présente offre, la société dispose [ou ne dispose pas], d’un fonds de roulement net suffisant pour faire face à ses obligations et à ses besoins de trésorerie pour les 6 prochains mois. Sources de financement à l’étude en lien avec le projet présenté pour les 6 mois ultérieurs : …

N.B. : avec le temps, de nouveaux risques pourront apparaître et ceux présentés pourront évoluer.

Équipe

Je porte aujourd’hui le projet Loanim, imaginé pour répondre aux multiples besoins identifiés en tant qu’actuel dirigeant fondateur de evident-housing.com, agence spécialisé dans l’achat groupé, l’immobilier collaboratif et l’investissement partagé d’immeubles. Je suis à l’aise sur les sujets juridiques, financiers, techniques et organisationnels (étant responsable d’Evident-Housing.com, ces sujets sont quotidiens). Mon profil est celui d’un développeur (commercial, communication et marketing).

EQUIPE

Franck Helmlinger,

J’ai 17 ans d’expérience dans et autour de l’immobilier dont 13 dans la promotion immobilière (ci joint profil Viadeo) , autant dire que j’ai vu passer autant de situations cocasses que d’acheteurs potentiels, presque de quoi écrire un livre mais là n’est pas le sujet. Au fil des échanges, deux sujets reviennent, « L’immobilier va t-il baisser ou monter? » et « comment puis me faire financer? ».

Optimiser l’acquisition immobilière, j’y réponds avec Evident-Housing.com que j’ai fondée en 2013. C’est une agence spécialisée dans l’immobilier collaboratif, l’achat groupé et la vente partagée d’immeubles. Nous intervenons sur des biens adaptables et transformables pour accélérer les ventes avec un ou plusieurs acheteurs que nous réunissons.

Le financement, je souhaite y répondre aujourd’hui avec Loanim en proposant des alternatives. Je constate chaque jour des profils d’acheteurs de plus en plus variés qui sortent du cadre bancaire conventionnel (ex: CDI). Pour beaucoup, ils sont en mesure d’honorer une dette liée à une acquisition immobilière mais leurs dossiers de financement n’aboutissent pas, voir même, se sachant hors du cadre, n’en déposent pas. Il fallait y répondre par une alternative qui sorte du cadre bancaire. Récemment, certains de mes clients propriétaires m’ont proposés de porter une partie du projet d’acquisition en réalisant une vente en deux temps, un premier achat en numéraire et une deuxième à travers une mise en location. Le principe du portage immobilier n’est pas nouveau, pas plus que celui de la location-vente. J’ai ainsi imaginé que si je rassemblais des investisseurs en amont, ceux ci pourraient acheter à la place d’autres qui n’arrivent pas à se faire financer et leurs louer. Loanim est né.

Statistiques

Les statistiques d'évaluation et d'investissement du projet

Évaluations

Investissements

Général

… investissements validés par

… investisseurs distincts.

Les investisseurs ont … ans de moyenne.

Ce sont …% de femmes et …% d'hommes.

-

Investissement moyen par personne : … €

Investissement minimal : … €

Investissement médian : … €

Investissement maximal : … €

Ils ont investi

…

/ Commentaires /

Inscription Connexion